开云体育新闻

仲量联行华西区董事总经理佟恩表示:“面向2025年,成都延续稳字当头、以进促稳的发展方向。宏观层面内需回稳,投资精准有效,电子信息和生物医药产业强势突围。立园满园政策全力推进,企业落地有声,城市产业基础加速调整。消费提振工作侧重于存量场景的重塑,城市更新稳步推进,公园城市的绿色动能持续释放,区域长期增长韧性显著。短期来看,供应结构的适应性调整、业务流程的重塑优化以及潜在需求的快速深度挖掘,仍是激活市场内生动力、实现平稳过渡的核心。”

2025年上半年,成都甲级办公楼新增供应录得17.8万平方米。从区域分布来看,一方面新兴板块供应持续放量市场相继迎来西博城板块的泰和泰中心、怡心湖板块的空港怡心城项目交付;另一方面,金融城正式步入供应新周期。第二季度,JFC交子金融广场2号楼入市,新增办公面积超9万平方米。需求端表现相对疲软,持续的集中供应进一步推高成都甲级办公楼空置率。截至第二季度末,成都甲级办公楼空置率收至32.8%,上半年累计增长1.7个百分点。其中,金融城板块至季末已攀升至28.1%,半年累计增长5.8个百分点。预计下半年金融城区域还将迎来约21.2万平方米甲级办公楼供应,金融城空置率或将在年底突破35%。

伴随增量需求的持续低位,市场竞争重心已转向存量博弈。相较于去年大幅降低的新租价格,今年的策略更加聚焦“续约稳租”。除续租价格大幅下降外,续租流程的便捷性及商务谈判的灵活性也得到显著提升。上半年换租式的租户流动有所放缓,新成交甲级面积较去年下半年下降约5.9%。新租行业聚焦金融业(22.3%)、科技互联网(18.4%)和专业服务(18.0%)。从细分领域上来看,行业维持结构性稳健,数字文创相关领域则呈现修复趋势。上半年,游戏企业新成交面积近1.8万平方米;新媒体赛道办公需求持续回暖,但由于对特殊场地要求和较低租金预期,其选址仍青睐产业办公或文创园区。

伴随企业租赁成本预期持续下行,传统免租期已难以充分体现业主的价值让渡。自2023年起,越来越多的业主开始提供精装修交付、搬迁费用分摊等优惠措施。这一趋势的本质是业主为降低租户前期成本、提升租赁性价比而采取的策略性调整,最终促使租户在整个租期内的“净有效租金”显著下降。在此趋势下,免租期概念得到实质性扩展,市场正式进入“免租期2.0”时代。数据显示,截至2024年第二季度,全市甲级办公楼年均免租月份已达1.7个月,在扣除免租激励后,净有效租金降至66.1元/平方米/月。

展望未来,市场新增供应仍处高位,空置率攀升与租金下行压力预计仍将持续。短期内,市场调整将更依赖其内在的自主调节机制。仲量联行成都商业地产部负责人江倩表示:“面对当前严峻的竞争环境,市场主体仍需主动寻求破局之道。业主方可在考虑楼宇区位、硬件设施以及自身财务状况的前提下采取多种策略在追求高品质的同时,高适配性也非常重要。具体而言,可深化招商策略,细致挖掘项目差异化价值;调整业态与优化功能,如探索将大面积空置改造为酒店、公寓或体验式商业;着力提升运营服务能力,如引入专业商管团队强化运营、阶段性打造多元办公产品以提升空间吸引力等。”

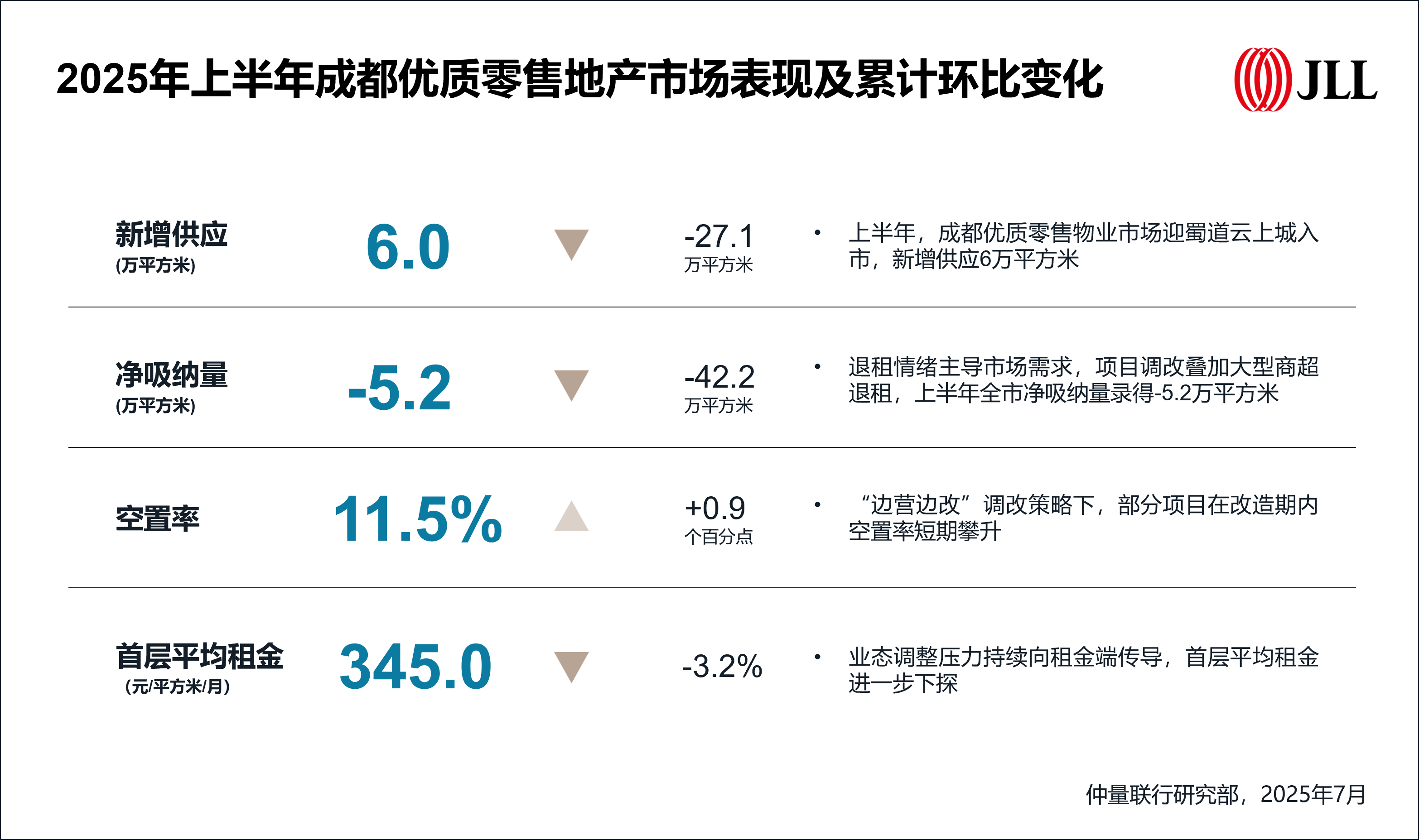

退租情绪在当前市场占据主导地位。在“轻零售、俭餐饮”的消费趋势下,上半年时尚业态退租面积占比31.0%,餐饮业态占比22.0%,行业承压明显。儿童业态受宏观环境变化及家庭消费结构转型影响进入收缩周期,儿童娱乐、服务等行业租户退租率上升。大型商超退租进一步加剧空置压力:SKP旗下BHG超市于4月1日正式闭店,日本家居品牌Nitori持续收缩在华业务,相继撤出成都伊藤广场(现锦江大融城)和蜀新天街双店。受此影响,上半年,全市净吸纳量录得负5.2万平方米,空置率累计环比上升0.9个百分点至11.5%。

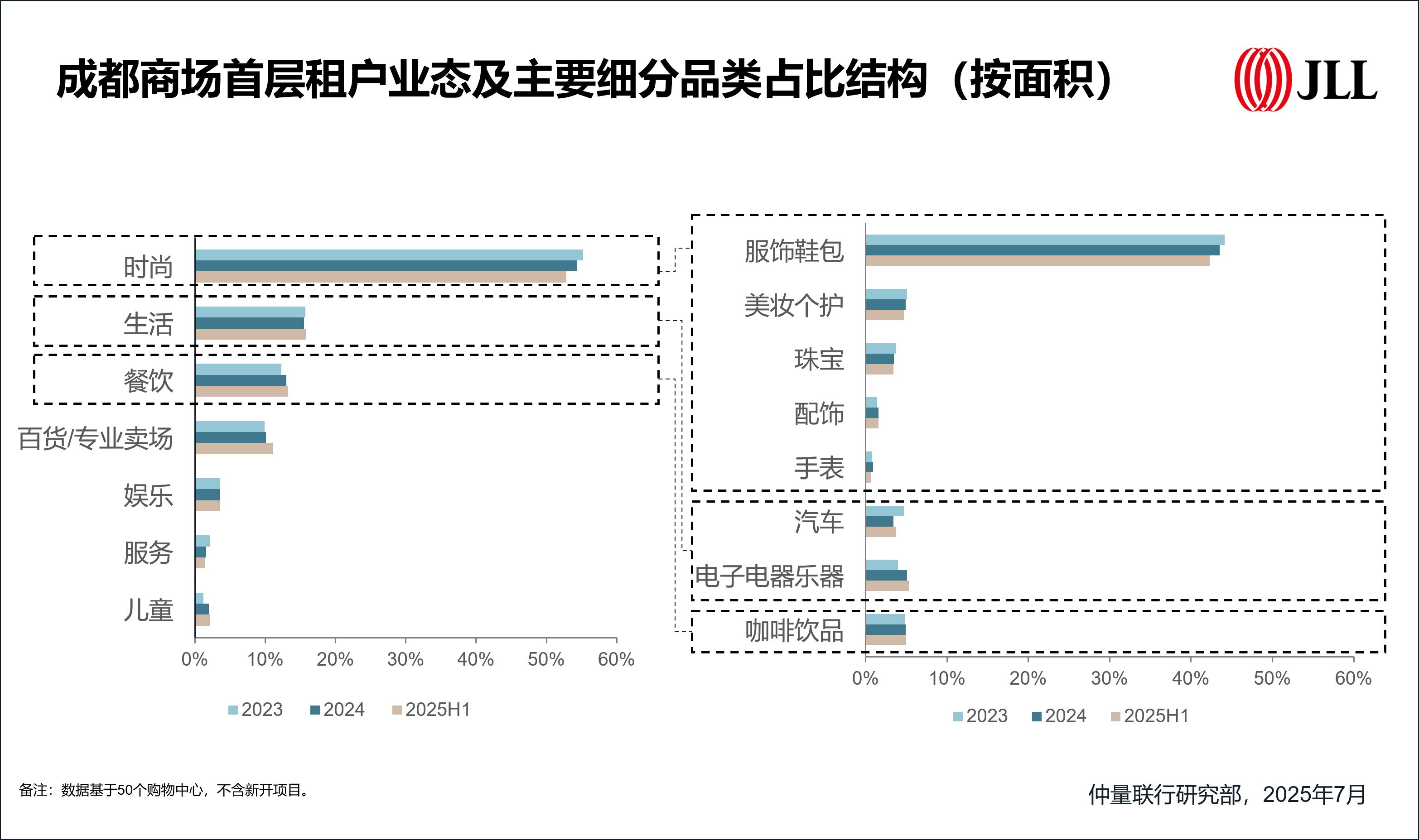

仲量联行追踪数据显示,服饰鞋包、美妆个护及珠宝三大品类占比持续收窄,导致时尚业态首层占比从55.2%降至52.8%;新能源汽车进入行业调整期,其占比呈现震荡下行趋势;电子电器品类则借助“国补”政策窗口加速拓店;咖啡茶饮等高社交属性品类持续巩固黄金区位。而低租金单价的百货专业卖场在首层的占比从9.9%升至11.1%,业态调整压力持续向租金端传导。二季度,全市购物中心首层平均租金环比下降1.7%,报345.0元/平方米/月,上半年累计跌幅达3.2%。

2025年全年新增供应预计维持在6万平方米,未来供应转向轻资产模式,头部运营商主导增量市场。仲量联行中国区零售地产及消费研究负责人朱建辉表示:“成都商业已告别高速扩张阶段,进入存量效率的深度博弈期,其发展逻辑从规模叙事转向密度叙事,即在有限的物理空间内,通过情感链接与业态创新实现单位坪效的极致突破。在探索供需再平衡与租金修复必经的波动周期中,运营商能否精准驾驭新趋势,实现空间价值重构,将成为存量时代破局的关键。”

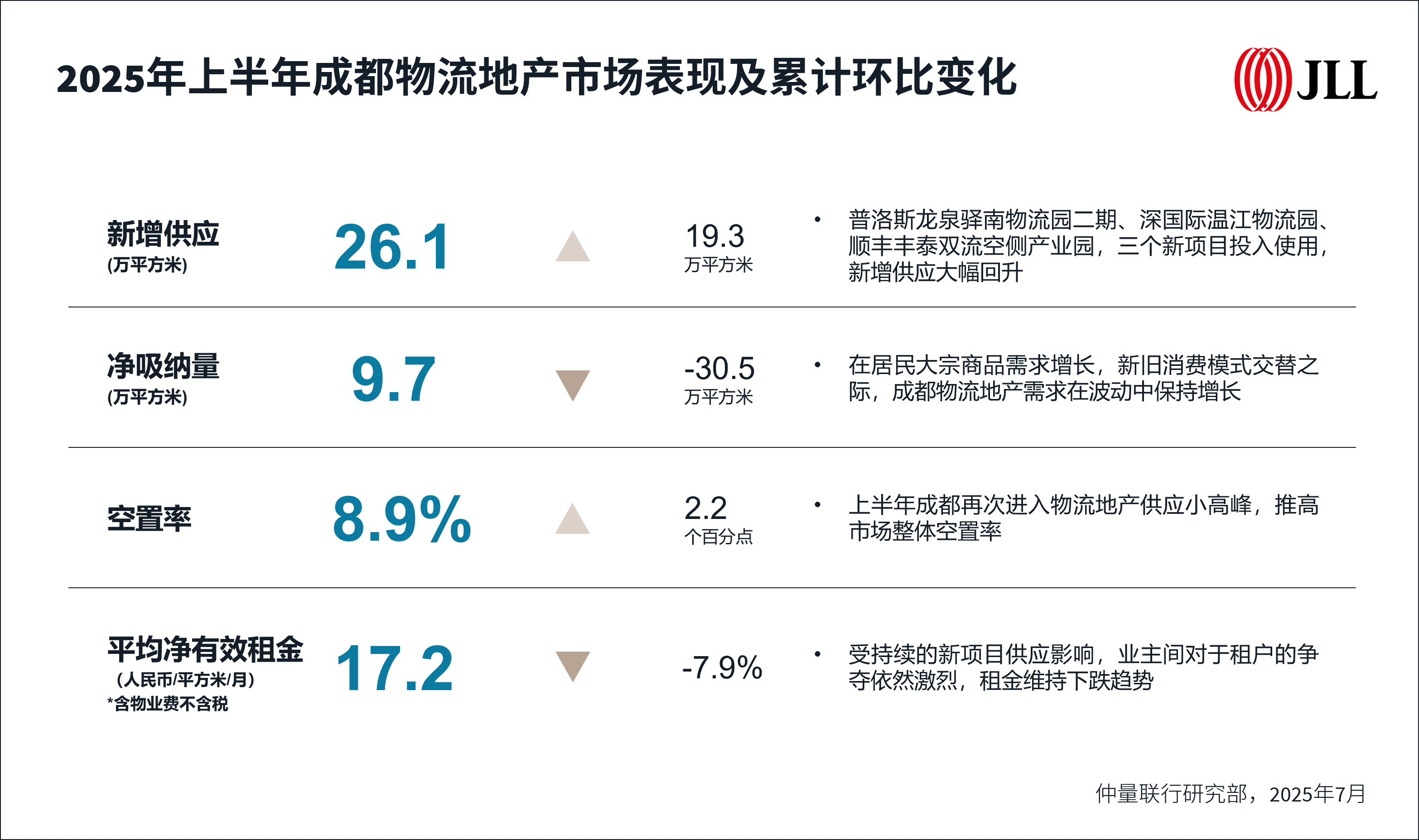

传统白酒消费面临挑战,即时消费模式大行其道,物流地产需求整合与调整。受政策影响,加之年轻一代白酒消费兴趣相对较低,上半年白酒销售持续低迷,相关企业库存整合及扩大,仓库需求不断增长。此外,即时零售高速发展,商品覆盖面大幅增加,让消费者对商品时效性诉求不断提升。上半年以美团优选、淘菜菜为代表的低时效性社区团购销售模式遭遇困境,美团优选宣布关停包括四川在内的多省市业务,未来将逐步向即时生鲜零售等高时效消费赛道转型升级,上半年相关仓储面积大幅萎缩。

一方面,鉴于仍旧白热化的租赁竞争,年内更多的业主愿意降低资产价格以对冲租金下滑带来的收益波动风险,上半年成都物流地产项目平均资本化率较上年末上升约25个基点。另一方面,背靠庞大的消费腹地,成都物流地产在中长期仍将维持个位数的空置率水平。仲量联行华西区产业与物流服务部负责人尤鹏伟表示:“预计2025至2026年将是成都物流地产中期内最后一波供应小高峰。随着更多投资者将目光投向核心二线城市,业主近期提高项目资本化率的主观意愿较强,或为大宗交易打开新窗口,预计年内成都物流地产资产流动性将有所提升。”

回顾2025年成都上半年城市发展,政府政策呈现出“场景驱动-生态赋能-规则创新”的进阶路径。消费领域从场景营造升级为消费虹吸,通过文商旅体融合、国际消费中心城市2.0建设及票根经济等,构建“场景+产品+活动”生态体系。产业端突破链式发展,以建圈强链2.0、专业化园区培育推动生态构建,注重跨区域协同与绿色转型。开放层面从通道建设转向规则对接,依托中欧班列、自贸试验区提升及“蓉品出海”等深化制度型开放。仲量联行成都战略顾问部负责人张雨放表示:“政策机遇藏于创新消费场景、产业生态融合及跨境新业态,需防范区域间的同质化竞争与规则一致性的风险,投资者可关注试点培育类先发红利。”

200多年来,作为全球领先的商业地产服务和投资管理公司,仲量联行(纽交所交易代码:JLL)始终致力于协助客户投资、建造、租赁和管理各类办公、工业、酒店、住宅和零售等物业。作为《财富》500强企业,公司2024财年收入达234亿美元,业务遍及全球80多个国家,员工总数超过112,000人。我们秉承“塑造房地产的未来,让世界更美好”的企业宗旨,整合全球平台资源并深耕本地市场,携手客户、员工和社群“向光而为”。JLL是仲量联行的品牌名称以及注册商标。更多信息请浏览/p>